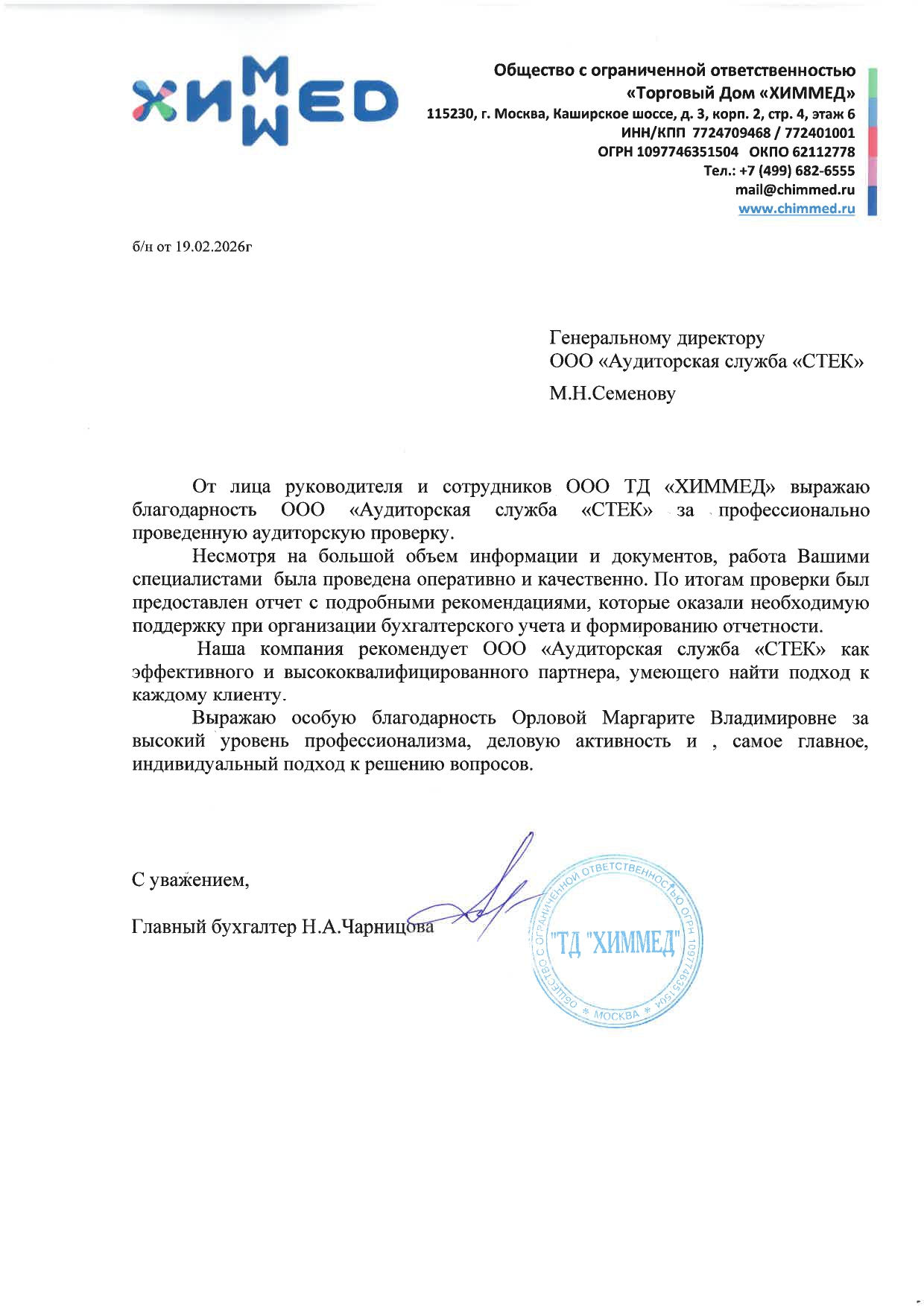

.jpg)

1. Международные стандарты аудита (МСА) Этот блок стандартов служит основой для проведения проверки. Центральное место занимает МСА 600, который детально регламентирует специфику аудита группы компаний, включая координацию действий между руководителем проверки и аудиторами отдельных компонентов. В дополнение к нему применяются следующие стандарты:

- МСА 315 – процедуры по оценке рисков существенного искажения;

- МСА 330 – определение характера, сроков и объёма аудиторских процедур в ответ на оценённые риски;

- МСА 240 – обязанности аудитора, связанные с рассмотрением недобросовестных действий;

- МСА 701 – информирование о ключевых вопросах аудита в аудиторском заключении.

- ФСАД № 1/2010 – устанавливает единые требования к форме и содержанию аудиторского заключения;

- ФСАД № 2/2010 – определяет порядок формирования модифицированного мнения в заключении;

- ФСАД № 7/2011 – регулирует вопросы планирования аудита и сбора достаточных надлежащих аудиторских доказательств.