Аудиторское заключение

Документ, необходимый при коммуникациях с банками, торговыми площадками, а также во многих случаях обязательный в силу закона.

Документ, необходимый при коммуникациях с банками, торговыми площадками, а также во многих случаях обязательный в силу закона.

Аудиторское заключение — это официальный документ по установленной форме, который подтверждает достоверность финансовой отчетности компании. Его вправе выдавать только аудиторская организация, состоящая в СРО, и только по результатам аудиторской проверки. В состав заключения обязательно включается проверенная отчетность. Заключение играет важную роль при взаимодействии с банками, инвесторами, государственными органами и другими партнерами.

Заключение может быть выдано по результатам как обязательного, так и инициативного аудита.

УСЛУГА ПОМОГАЕТ

НАШИ ЦЕНЫ

Аудит отчетности

Стоимость проверки зависит от масштаба, отрасли компании, периода, этапов и сроков проверки, других параметров. Прайс-лист

Рассчитайте предварительную стоимость аудита в калькуляторе или заполните анкету и направьте её на stek@stekaudit.ru для точного расчета цены.

Специалист свяжется с вами в течение 15 минут

и уточнит данные для расчёта

ЧТО ВЫ ПОЛУЧИТЕ

Аудиторское заключение

Официальный документ по установленной законом форме

Конфиденциальный отчет с рекомендациями аудиторов

О выявленных нарушениях с рекомендациями по их устранению

Ответы на вопросы

От опытных специалистов в сфере учета, налогов и права — по ходу аудита

КАК МЫ РАБОТАЕМ

Уточним параметры проверки

Подготовим техническое задание и план проверки

Проводим аудит, готовим отчеты и даем рекомендации

Выдаем аудиторское заключение

КОМУ НЕОБХОДИМА

Ключевые преимущества

СТЕК — это люди

1700+

Нам доверяют

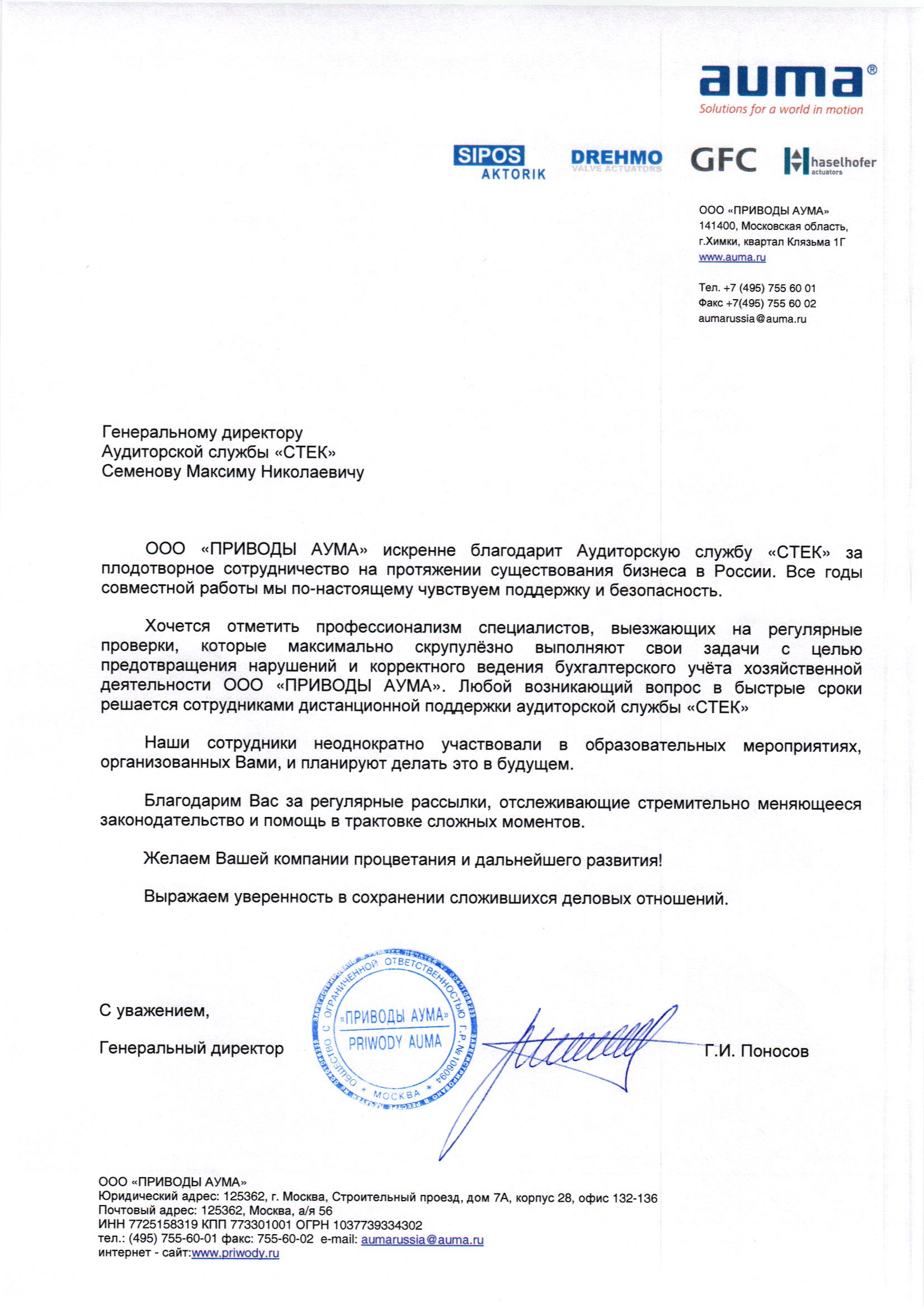

ООО «ПРИВОДЫ АУМА»

Хочется отметить профессионализм специалистов, выезжающих на регулярные проверки, которые максимально скрупулёзно выполняют свои задачи с целью предотвращения нарушений и корректного ведения бухгалтерского учёта хозяйственной деятельности ООО «ПРИВОДЫ АУМА». Любой возникающий вопрос в быстрые сроки решается сотрудниками дистанционной поддержки «СТЕК»

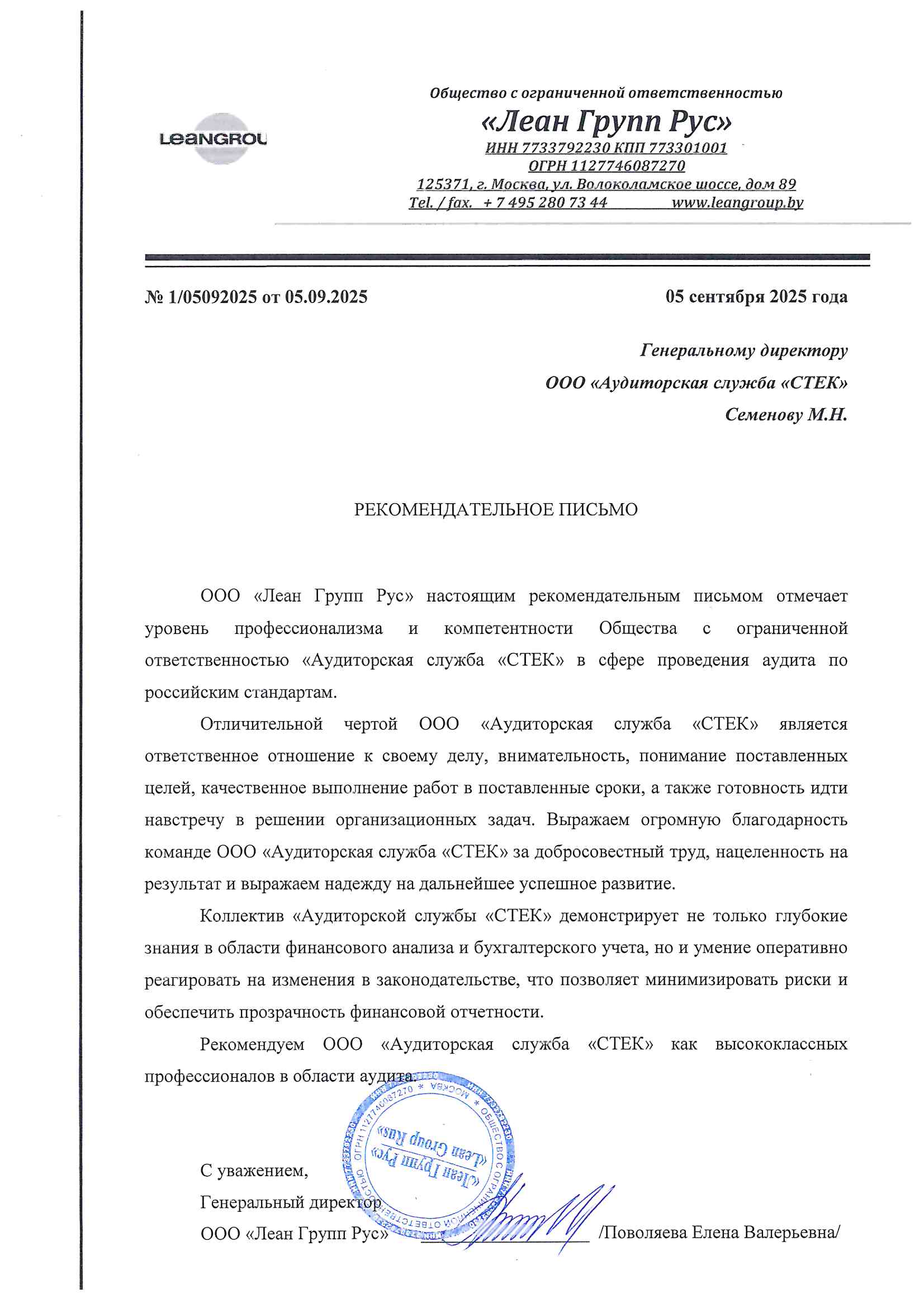

ООО «Леан Групп Рус»

Отличительной чертой «СТЕК» является ответственное отношение к своему делу, внимательность, понимание поставленных целей, качественное выполнение работ в поставленные сроки, а также готовность идти навстречу в решении организационных задач.

АО «Газовые системы»

АО «Газовые системы» продолжительное время сотрудничает с компанией «СТЕК» в области аудита. Высокая квалификация персонала и организация процесса выполнения работ позволяет качественно и в срок выполнять аудиторскую проверку, обеспечивать непринужденное общение и взаимодействие между сотрудниками компаний.

АО «Российские Космические Системы»

В результате эффективного сотрудничества с ООО «АС «СТЕК» были оказаны высококвалифицированные услуги в рамках проведения согласованных процедур в отношении объема инвестиций за 2024 год, осуществленных на территории объектов недвижимого имущества, заявленных в целях подтверждения статуса технопарка «Российские космические системы». По окончании проверки получен отчет для исполнения требований по инвестициям в соответствии с Постановлением Правительства Москвы от 11.02.2016 № 38-ПП (в редакции от 22.04.2025) «О мерах по реализации промышленной и инвестиционной политики в городе Москве».

ООО «ЭФФОРТ ГРУПП»

ООО «ЭФФОРТ ГРУПП» третий год привлекает «СТЕК» в качестве аудитора. За прошедшее время наша компания в полной мере смогла оценить качество услуг и профессиональный подход аудиторов данной фирмы. Работа специалистов заслуживает самой высокой оценки.

ООО «Лайер»

«СТЕК» оказывает аудиторские услуги ООО «ЛАЙЕР» с 2014 года. За время многолетнего сотрудничества специалисты продемонстрировали глубокие знания в области аудита, ответственный подход к поставленным задачам, умение выполнять работу качественно и в должный срок.

Инстрадент

Выражаем благодарность ООО «АС «СТЕК» за проделанную работу и рекомендуем, как надежного, профессионального и добросовестного партнера.

ООО "Корсус"

Сотрудники СТЕК с должной тщательностью и профессионализмом изучили все участки деятельности нашей организации, оценили систему учета, документооборота и внутреннего контроля. В ходе проведения проверки нам предоставлялись квалифицированные консультации.

ООО "Химия и жизнь"

Руководство ООО «Химия и жизнь» выражает благодарность «СТЕК» за высокое качество оказываемых услуг в области аудита. Проведя качественный аудит, наше предприятие получило квалифицированную помощь в решении задач бухгалтерского учета и налогообложения.

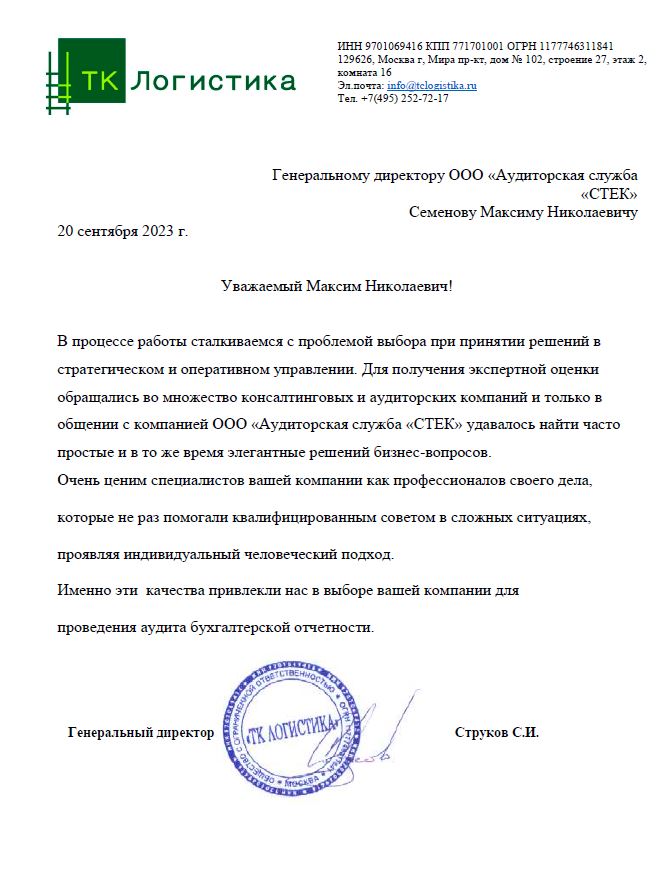

ТК ЛОГИСТИКА

В процессе работы сталкиваемся с проблемой выбора при принятии решений в стратегическом и оперативном управлении. Для получения экспертной оценки обращались во множество консалтинговых и аудиторских компаний и только в общении с компанией ООО «Аудиторская служба «СТЕК» удавалось найти часто простые и в то же время элегантные решений бизнес-вопросов.

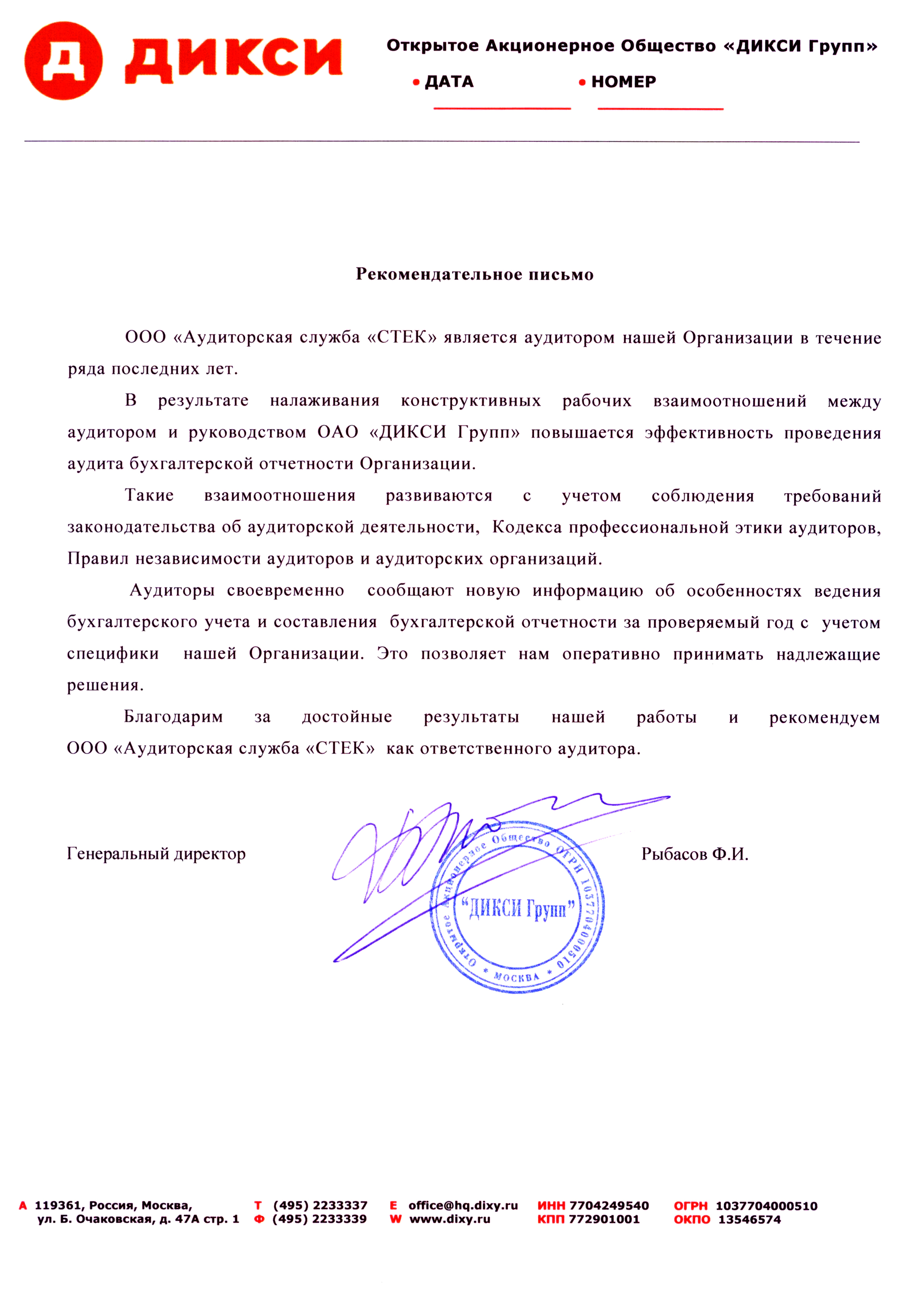

ОАО "ДИКСИ Групп"

АС "СТЕК" является аудитором нашей Организации в течение ряда последних лет. В результате налаживания конструктивных рабочих взаимоотношений между аудитором и руководством ОАО "ДИКСИ Групп" повышается эффективность проведения аудита бухгалтерской отчетности Организации.

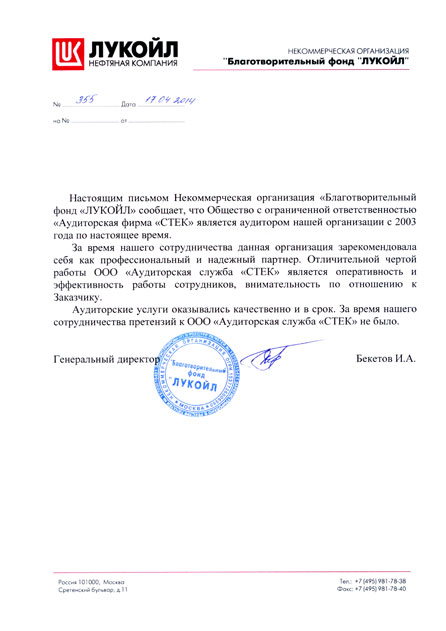

НО "Благотворительный фонд "ЛУКОЙЛ"

Настоящим письмом Некоммерческая организация "Благотворительный фонд "ЛУКОЙЛ" сообщает, что ООО "АС "СТЕК" является аудитором нашей организации с 2003 года по настоящее время. Услуги оказывались качественно и в срок.

ООО "Унгер Стил"

ООО "Унгер Стил" благодарит Аудиторскую службу "СТЕК", которая проводила аудит бухгалтерской отчетности нашей Организации в течение ряда лет. "СТЕК" каждый год обновляет состав аудиторской группы, но включает в нее обязательно специалистов, знакомых с профилем деятельности нашей Организации. Такой подход позволяет учитывать её специфику и определять полноту и правильность отражения её деятельности в бухгалтерской отчетности Организации.

ПОДРОБНЕЕ

Аудиторское заключение — открытый документ. В случаях обязательного аудита оно в течение года, следующего за отчетным, подлежит регистрации размещению в сети на государственном ресурсе бухгалтерской отчетности. При этом необходимо помнить, что аудиторские организации сами регулярно проходят внешний контроль качества, включая оценку и соблюдение требований закона и аудиторских стандартов, в том числе, и к заключениям.

Мнение о достоверности отчетности в заключении может быть модифицированным или немодифицированным. Аудитор выражает немодифицированное мнение, если он не выявил существенных искажений в прилагаемой к заключению отчетности (существенность является предметом профессионального суждения самого аудитора). Если же допущены ошибки или нарушения, мнение модифицируется: от оговорок с их описанием и оценкой влияния на отчетность до признания отчетности полностью недостоверной. Аудитор может даже отказаться от выражения мнения о достоверности отчетности, но это тоже делается в заключении. Помимо мнения, заключение может также включать указание на то, что предприятие близко к банкротству, привлечение внимание к тем или иным моментам. В заключениях для общественно-значимых организаций раскрываются также ключевые вопросы аудита.

ЧАСТО СПРАШИВАЮТ

Оценка стоимости индивидуальна и зависит от целого ряда факторов, которые нужно учесть при оказании услуги. В основном, на стоимость влияют:

Каждый проект «СТЕК» оценивает индивидуально вместе с заказчиком. Для точного расчета стоимости мы просим заполнить анкету, а также предоставить оборотно-сальдовую ведомость. При формировании коммерческого предложения учитывается также желаемый период проведения проверки: есть высокий сезон, когда загрузка аудиторов максимальная, а цена аудита выше, чем в более спокойный сезон. Поэтому мы советуем планировать работы заранее и по возможности проводить их в 2 этапа.

Выбирать хороших аудиторов следует заранее, как правило, еще летом, чтобы забронировать даты на «высокий» сезон февраль-март. Обычно мы проводим аудит поэтапно: например, в ноябре-декабре проверяем бухгалтерские данные за девять месяцев, а на февраль-март остается проверка устранения выявленных нарушений, а также проверка 4 квартала и итоговой отчетности за год. Это снижает нагрузку на бухгалтерию в «горячий сезон» отчётности, дает бизнесу больше пользы от аудита. Руководители аудита осуществляют сопровождение и на связи с главбухом с начала первого этапа проведения финансового аудита и до сдачи работ. Поэтому наши клиенты уже весной перезаключают договор и бронируют понравившуюся команду аудиторов и экспертов на следующий сезон.

Если вы планируете проводить инициативный аудит, то сделать это можно в любой период. Но лучше не планировать работы на февраль-март, когда нагрузка у всех аудиторов очень большая, а стоимость максимальная.

По результатам выдается аудиторское заключение. В случаях обязательного аудита оно в течение года, следующего за отчетным, подлежит регистрации размещению в сети на государственном ресурсе бухгалтерской отчетности. При этом необходимо помнить, что аудиторские компании сами регулярно проходят внешний контроль качества, включая соблюдение требований закона и аудиторских стандартов, в том числе, и к аудиторским заключениям.

Помимо официального документа, вы получите оценку эффективности хозяйственной деятельности компании, уменьшение рисков по налогам и финансам компании в целом, рекомендации по устранению выявленных ошибок и консультационное сопровождение экспертов по вопросам бухучета, налогообложения, права по ходу проверки.

Вид аудиторского заключения зависит от мнения аудитора, которое формируется на основе оценки существенности выявленных ошибок и их влияния на достоверность бухгалтерской отчетности.

Модифицированное мнение в аудиторском заключении может быть выражено в форме мнения с оговоркой, отрицательного мнения, отказа от выражения мнения.

Аудиторское заключение представляется организациями в ФНС (сейчас ФНС ведет реестр ГИР БО), как правило, одновременно с представлением годовой бухгалтерской отчетности, а также информация об аудиторском заключении размещается на Федресурсе.

Если аудиторская проверка была проведена по инициативе бизнеса, то заключение в ФНС не представляется и информация на Федресурсе не размещается. Заключение может быть предоставлено по запросу в банки при обращении за кредитом, стейкхолдерам, акционерам, партнерам и всем заинтересованным сторонам на усмотрение компании.

Отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) считается грубым нарушением требований к бухгалтерскому учету и отчетности и влечет наложение штрафов (ст. 15.11 КоАП):

Даже если был наложен штраф, аудиторское заключение все равно должно быть предоставлено (п. 4 ст. 4.1 КоАП РФ).

Специалист свяжется с вами в течение 15 минут

и расскажет об услуге подробнее

Ваша заявка принята

Ваше обращение отправлено.

Мы свяжемся с вами в ближайшее время.

Не удалось отправить

форму

Внутренняя ошибка библиотеки.

Попробуйте еще раз.

Подтвердите подписку

Письмо с подтверждением было отправлено на указанный адрес электронной почты

Не удалось отправить

форму

Внутренняя ошибка библиотеки.

Попробуйте еще раз

Ваша заявка успешно отправлена!

Наш менеджер по персоналу свяжется с вами!

Не удалось отправить

форму

Внутренняя ошибка библиотеки.

Попробуйте еще раз

Ваша заявка принята

Ваше обращение отправлено.

Мы свяжемся с вами в ближайшее время.

Не удалось отправить

форму

Внутренняя ошибка библиотеки.

Попробуйте еще раз.