Оценка финансовых и налоговых рисков, защита от доначислений и штрафов ФНС

Даём конкретные рекомендации по устранению и предотвращению ошибок

Проводим обязательный аудит бережно и деликатно, гарантируем конфиденциальность и независимость

ОБЯЗАТЕЛЬНЫЙ АУДИТ ОТЧЕТНОСТИ

Ежегодная обязательная аудиторская проверка

Случаи обязательности проведения аудита бухгалтерской (финансовой) отчетности установлены ст. 5 федерального закона «Об аудиторской деятельности», а также другими законами. На практике большинство предприятий попадает под обязательный аудит вследствие того, что в отчетности за год, предшествующий проверяемому, выручка превышает 800 млн руб. или сумма активов баланса — 400 млн руб.

Аудит может проводиться в отношении уже сданной отчетности, но лучше приглашать нас раньше, чтобы избежать ошибок. Обычно мы проводим аудит поэтапно: например, в ноябре-декабре проверяем бухгалтерские данные за девять месяцев, а на февраль-март остается проверка устранения выявленных нарушений, а также четвертого квартала и собственно отчетности за год. Руководители проверки на связи с главбухом с начала первого этапа и до сдачи работ.

УСЛУГА ПОМОГАЕТ

Получить аудиторское заключение, а также

01установить достоверность бухгалтерской отчетности для собственников и контролирующих органов

02выявить слабые стороны, ошибки, злоупотребления в учете

04оценить финансовое положение организации, удостовериться в наличии активов, реальных размерах обязательств

05оперативно получать ответы на вопросы

НАШИ ЦЕНЫ

Стоимость

Аудит отчетности

Стоимость проверки зависит от масштаба, отрасли компании, периода, этапов и сроков проверки, других параметров. Прайс-лист

Рассчитайте предварительную стоимость аудита в калькуляторе или заполните анкету и направьте её на stek@stekaudit.ru для точного расчета цены.

Калькулятор цены

Онлайн-расчет для предварительной оценки стоимости услуг

Специалист свяжется с вами в течение 15 минут

и уточнит данные для расчёта

ЧТО ВЫ ПОЛУЧИТЕ

Результаты обязательного аудита

Аудиторское заключение

Официальный документ по установленной законом форме

Конфиденциальный отчет с рекомендациями аудиторов

О выявленных нарушениях с рекомендациями по их устранению

Ответы на вопросы

От опытных специалистов в сфере учета, налогов и права — по ходу аудита

КАК МЫ РАБОТАЕМ

Этапы оказания услуги

1

Уточним параметры проверки

Определим круг вопросов, которым нужно уделить повышенное внимание, при необходимости проведем встречу с экспертами. Согласуем стоимость проведения обязательной аудиторской проверки

2

Подготовим техническое задание и план проверки

Определим сроки проведения аудита, количество аудиторов, конкретизируем задание

3

Проводим аудит отчетности, консультируем сотрудников бухгалтерии и руководство и даем рекомендации по устранению выявленных недочетов

При необходимости вы всегда можете связаться с руководителем проверки для решения всех вопросов

4

Выдаем аудиторское заключение

При необходимости встречаемся с руководством заказчика для обсуждения результатов проверки

КОМУ НЕОБХОДИМА

Услуга будет полезна

компаниям (кроме банковского сектора), для которых годовой аудит обязателен, в частности, если за предшествующий проверяемому год доход превышает 800 млн руб. и/или баланс — 400 млн руб.

акционерным обществам, акции которых находятся в собственности Российской Федерации, субъекта РФ и (или) муниципального образования

общественно значимым организациям (кроме ОЗО на финансовом рынке)

менеджменту и собственникам бизнеса для выяснения состояния дел в финансах компании

Ключевые преимущества

Аудиторская компания с 30-летним опытом на рынке

Мы включены в реестр аудиторских организаций, оказывающих услуги общественно значимым организациям

Всего 7% аудиторских компаний в России могут проводить аудит ОЗО

Работаем с российскими и международными компаниями в различных сферах бизнеса. Заказчики сотрудничают с нами многие годы. Клиенты могут сосредоточиться на основном бизнесе и не искать новых поставщиков услуг.

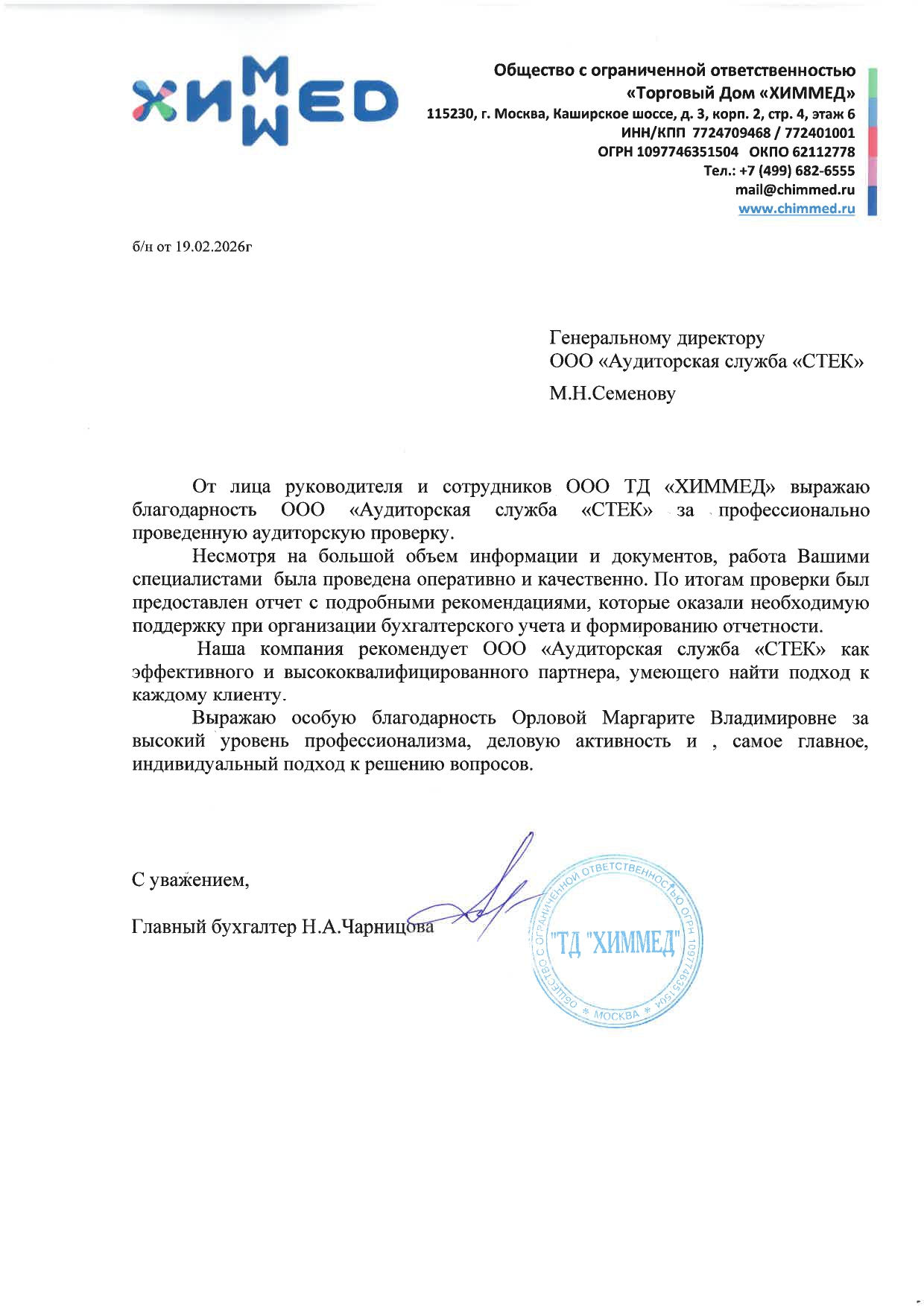

Выражаю благодарность «СТЕК» за профессионально проведенную аудиторскую проверку. Несмотря на большой объем информации и документов, работа была проведена оперативно и качественно. По итогам был предоставлен отчет с подробными рекомендациями, которые оказали необходимую поддержку при организации бухгалтерского учета и формированию отчетности.

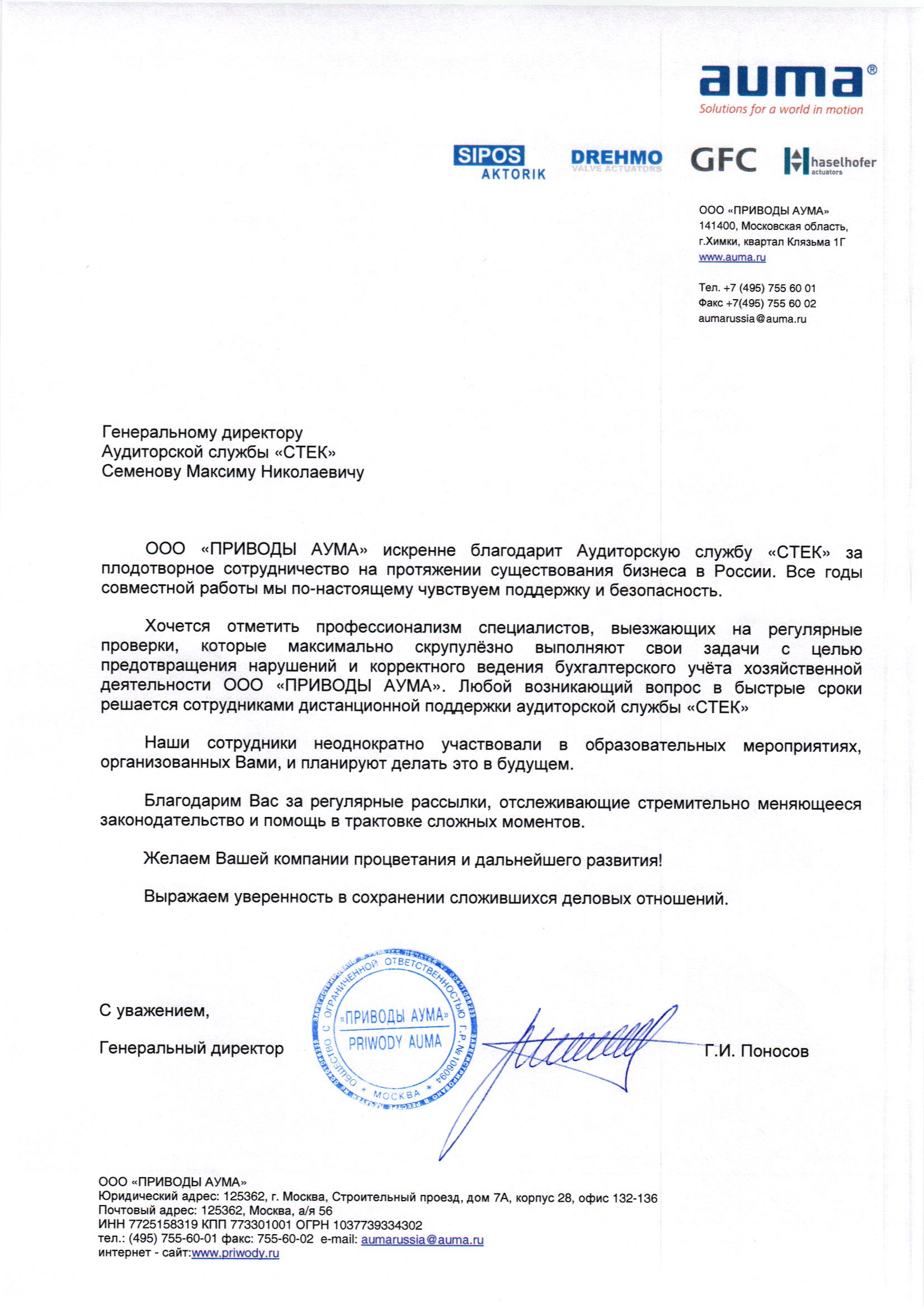

ООО «ПРИВОДЫ АУМА»

Хочется отметить профессионализм специалистов, выезжающих на регулярные проверки, которые максимально скрупулёзно выполняют свои задачи с целью предотвращения нарушений и корректного ведения бухгалтерского учёта хозяйственной деятельности ООО «ПРИВОДЫ АУМА». Любой возникающий вопрос в быстрые сроки решается сотрудниками дистанционной поддержки «СТЕК»

ООО «МОК»

На протяжении 10 лет «Межрайонная общестроительная компания» обращается в службу «СТЕК» для аудита годовой бухгалтерской отчетности. В ходе выполнения работ специалисты СТЕК зарекомендовали себя с самой лучшей стороны, демонстрируя богатый опыт в проведении проверок и выполняя свои обязательства без нарушения сроков и достигнутых договоренностей.

ООО «Леан Групп Рус»

Отличительной чертой «СТЕК» является ответственное отношение к своему делу, внимательность, понимание поставленных целей, качественное выполнение работ в поставленные сроки, а также готовность идти навстречу в решении организационных задач.

АО «Газовые системы»

АО «Газовые системы» продолжительное время сотрудничает с компанией «СТЕК» в области аудита. Высокая квалификация персонала и организация процесса выполнения работ позволяет качественно и в срок выполнять аудиторскую проверку, обеспечивать непринужденное общение и взаимодействие между сотрудниками компаний.

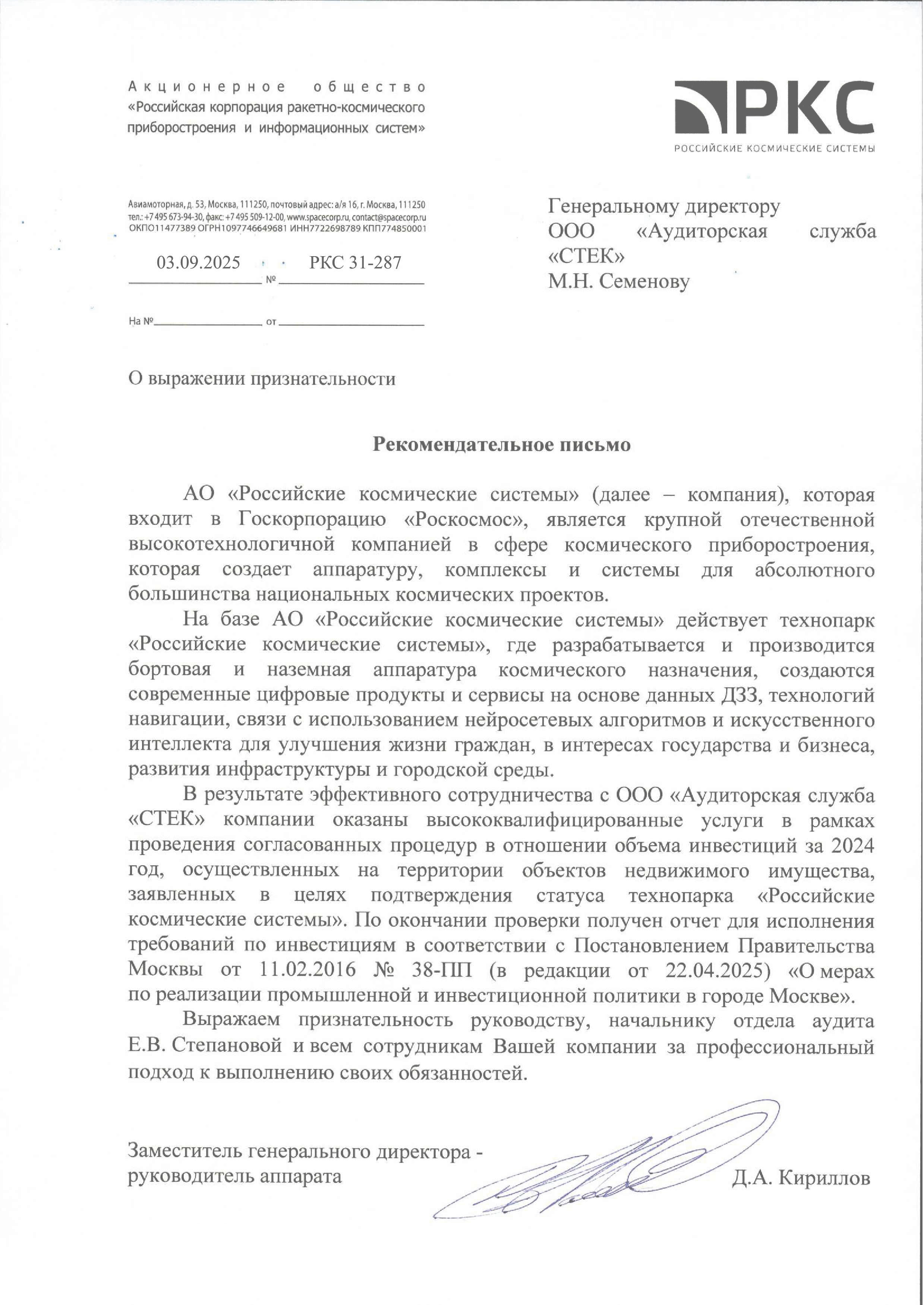

АО «Российские Космические Системы»

В результате эффективного сотрудничества с ООО «АС «СТЕК» были оказаны высококвалифицированные услуги в рамках проведения согласованных процедур в отношении объема инвестиций за 2024 год, осуществленных на территории объектов недвижимого имущества, заявленных в целях подтверждения статуса технопарка «Российские космические системы». По окончании проверки получен отчет для исполнения требований по инвестициям в соответствии с Постановлением Правительства Москвы от 11.02.2016 № 38-ПП (в редакции от 22.04.2025) «О мерах по реализации промышленной и инвестиционной политики в городе Москве».

ООО «ЭФФОРТ ГРУПП»

ООО «ЭФФОРТ ГРУПП» третий год привлекает «СТЕК» в качестве аудитора. За прошедшее время наша компания в полной мере смогла оценить качество услуг и профессиональный подход аудиторов данной фирмы. Работа специалистов заслуживает самой высокой оценки.

ООО «Лайер»

«СТЕК» оказывает аудиторские услуги ООО «ЛАЙЕР» с 2014 года. За время многолетнего сотрудничества специалисты продемонстрировали глубокие знания в области аудита, ответственный подход к поставленным задачам, умение выполнять работу качественно и в должный срок.

БРАСЛИНК ЛИМИТЕД

Отличительной чертой ООО «АС «СТЕК» на протяжении последних 6 лет взаимодействия является высокая организованность, грамотность, компетентность сотрудников организации, а также готовность пойти навстречу при решение административных вопросов.

Инстрадент

Выражаем благодарность ООО «АС «СТЕК» за проделанную работу и рекомендуем, как надежного, профессионального и добросовестного партнера.

ООО "Корсус"

Сотрудники СТЕК с должной тщательностью и профессионализмом изучили все участки деятельности нашей организации, оценили систему учета, документооборота и внутреннего контроля. В ходе проведения проверки нам предоставлялись квалифицированные консультации.

ООО "Химия и жизнь"

Руководство ООО «Химия и жизнь» выражает благодарность «СТЕК» за высокое качество оказываемых услуг в области аудита. Проведя качественный аудит, наше предприятие получило квалифицированную помощь в решении задач бухгалтерского учета и налогообложения.

ТК ЛОГИСТИКА

В процессе работы сталкиваемся с проблемой выбора при принятии решений в стратегическом и оперативном управлении. Для получения экспертной оценки обращались во множество консалтинговых и аудиторских компаний и только в общении с компанией ООО «Аудиторская служба «СТЕК» удавалось найти часто простые и в то же время элегантные решений бизнес-вопросов.

ОАО "ДИКСИ Групп"

АС "СТЕК" является аудитором нашей Организации в течение ряда последних лет. В результате налаживания конструктивных рабочих взаимоотношений между аудитором и руководством ОАО "ДИКСИ Групп" повышается эффективность проведения аудита бухгалтерской отчетности Организации.

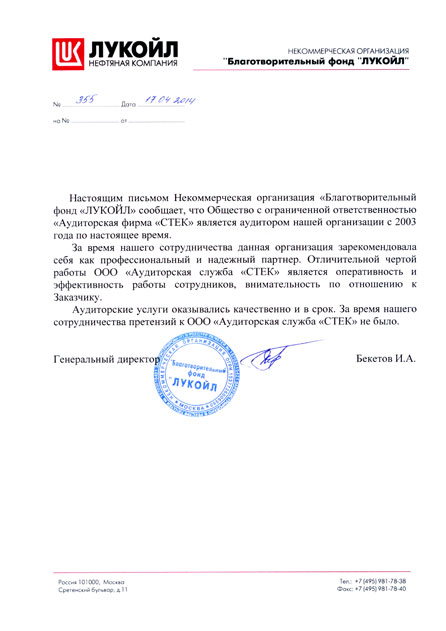

НО "Благотворительный фонд "ЛУКОЙЛ"

Настоящим письмом Некоммерческая организация "Благотворительный фонд "ЛУКОЙЛ" сообщает, что ООО "АС "СТЕК" является аудитором нашей организации с 2003 года по настоящее время. Услуги оказывались качественно и в срок.

ООО "Унгер Стил"

ООО "Унгер Стил" благодарит Аудиторскую службу "СТЕК", которая проводила аудит бухгалтерской отчетности нашей Организации в течение ряда лет. "СТЕК" каждый год обновляет состав аудиторской группы, но включает в нее обязательно специалистов, знакомых с профилем деятельности нашей Организации. Такой подход позволяет учитывать её специфику и определять полноту и правильность отражения её деятельности в бухгалтерской отчетности Организации.

КРКА-РУС

ООО "КРКА-РУС" выражает свою признательность аудиторам "СТЕК" за профессионально проведенную аудиторскую проверку нашего предприятия. Рекомендации, которые мы получили в ходе проведенных проверок, позволили заметно снизить налоговые и иные финансовые риски нашего предприятия.

ПОДРОБНЕЕ

Особенности проведения обязательного аудита

Минфин РФ ежегодно публикует перечень видов компаний, попадающих под обязательный аудит. В него входят:

компании, для которых он обязателен в силу разных федеральных законов, — кредитные и страховые организации, организаторы торгов, негосударственные пенсионные фонды, микрофинансовые и управляющие компании, СРО в сфере финрынка, ПАО и АСВ;

организации, отчетность которых проверяют в силу закона «Об аудиторской деятельности» (Федеральный закон от 30.12.2008 № 307-ФЗ), — АО с государственным участием, бюро кредитных историй, профучастники рынка ценных бумаг, а также организации, соответствующие хотя бы одному из следующих критериев: доход, полученный от осуществления предпринимательской деятельности, который определяется за год, непосредственно предшествовавший отчетному году, составляет более 800 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 млн. руб.

Процедуры и правила проведения проверки достаточно формализованы. Последовательное проведение аудиторских процедур позволяет выявить искажения, нарушения, пропуски в бухгалтерском учете и отчетности с максимальной точностью.

Результат — аудиторское заключение, которое содержит мнение аудиторской организации о достоверности проверенной бухгалтерской (финансовой) отчетности по установленной законом форме. В случаях обязательного аудита оно в течение года, следующего за отчетным, подлежит размещению в сети на государственном ресурсе бухгалтерской отчетности. При этом необходимо помнить, что аудиторы сами регулярно проходят внешний контроль качества, включая соблюдение требований закона и аудиторских стандартов, в том числе, и к заключениям.

В составе аудиторской группы всегда работают квалифицированные штатные аудиторы и юристы. В ходе обязательной проверки аудиторы отвечают на вопросы сотрудников бухгалтерии заказчика и дают рекомендации.

Вы можете получить автоматический расчет самостоятельно в нашем калькуляторе. А чтобы получить точную стоимость необходимо заполнить анкету и прислать оборотно-сальдовую ведомость. При личном общении с руководителем отдела аудита вы сможете обсудить детали: вид аудита, какие опции и задачи важно реализовать в ходе работ, период проведения, сроки и результаты проверки, включая отчеты и гарантии. В течение 1-2 рабочих дней вы получите персональное коммерческое предложение со стоимостью.

От чего зависит стоимость аудита?

Оценка стоимости индивидуальна и зависит от целого ряда факторов, которые нужно учесть при оказании услуги. В основном, на стоимость влияют:

вид деятельности компании;

период проверки;

финансовые показатели;

количество сотрудников, участвующих в ведении бухучета.

Каждый проект «СТЕК» оценивает индивидуально вместе с заказчиком. Для точного расчета стоимости мы просим заполнить анкету на аудит, а также предоставить оборотно-сальдовую ведомость. При формировании коммерческого предложения учитывается также желаемый период проведения проверки: есть высокий сезон, когда загрузка аудиторов максимальная, а цена аудита выше, чем в более спокойный сезон. Поэтому мы советуем планировать обязательный аудит заранее и по возможности проводить его в 2 этапа.

Какие критерии обязательного аудита?

Критерии обязательного аудита в 2025 году согласно статье 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

Сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчётному году, составляет более 400 млн рублей

Доход от предпринимательской деятельности (учитываемый для целей налогообложения) составляет более 800 млн рублей за год, непосредственно предшествовавший отчётному году

Также обязательному аудиту подлежит бухгалтерская отчётность акционерных обществ, акции которых находятся в собственности Российской Федерации, субъекта РФ и (или) муниципального образования.

Если ни один из критериев не выполняется, аудит проводить не требуется, но можно заказать инициативную аудиторскую проверку по желанию компании.

Когда проводить аудит?

Выбирать хороших аудиторов следует заранее, как правило, еще летом, чтобы забронировать даты на «высокий» сезон февраль-март. Обычно мы проводим аудит поэтапно: например, в ноябре-декабре проверяем бухгалтерские данные за девять месяцев, а на февраль-март остается проверка устранения выявленных нарушений, а также проверка 4 квартала и итоговой отчетности за год. Это снижает нагрузку на бухгалтерию в «горячий сезон» отчётности, дает бизнесу больше пользы от аудита. Руководители аудита на связи с главбухом с начала первого этапа проведения финансового аудита и до сдачи работ. Поэтому наши клиенты уже весной перезаключают договор и бронируют понравившуюся команду аудиторов и экспертов на следующий сезон.

Если вы планируете проводить инициативный аудит, то сделать это можно в любой период. Но лучше не планировать работы на февраль-март, когда нагрузка у всех аудиторских организаций очень большая, а стоимость максимальная.

Что компания получит по результатам аудита?

По результатам аудита выдается заключение. Помимо официального документа вы получите оценку эффективности хозяйственной деятельности компании, уменьшение рисков по налогам и финансам компании в целом, рекомендации по устранению выявленных ошибок и консультации экспертов по вопросам бухучета, налогового учета и налогообложения, права по ходу проверки.