Трансфертное ценообразование

Подготовим документацию по контролируемым сделкам для представления в налоговые органы (налоговый контроль трансфертного ценообразования).

Подготовим документацию по контролируемым сделкам для представления в налоговые органы (налоговый контроль трансфертного ценообразования).

ДОКУМЕНТАЦИЯ ПО КОНТРОЛИРУЕМЫМ СДЕЛКАМ

Если компания совершала контролируемые сделки, она обязана по запросу налогового органа, а в отдельных случаях и без запроса, представить документацию, подтверждающую рыночность цен в таких сделках. Признание цен нерыночными ведёт к доначислению налогов, а непредставление документации само по себе наказывается штрафом в размере 500 тысяч рублей по каждой контролируемой сделке.

Мы поможем выявить все контролируемые сделки в компании и подготовим документацию по контролируемым сделкам, которая подтверждает «рыночность» цен в сделках между взаимозависимыми сторонами, с контрагентами из офшоров, низконалоговых юрисдикций, а также в некоторых других видах сделок, приравненных к контролируемым.

УСЛУГА ПОМОГАЕТ

НАШИ ЦЕНЫ

Подготовка документации и уведомления по контролируемым сделкам

Стоимость зависит от предмета и условий контролируемых сделок, исходя из которых определяется метод трансфертного ценообразования, используемый для обоснования «рыночности» цен.

Заполните анкету и направьте её на stek@stekaudit.ru для точного расчета цены.

Специалист свяжется с вами в течение 15 минут

и уточнит данные для расчёта

ЧТО ВЫ ПОЛУЧИТЕ

Документация по трансфертному ценообразованию, подготовленная в соответствии с требованиями раздела V.1 НК РФ

для представления в налоговый орган. Документация состоит из описательной части, обосновывающий метод трансфертного ценообразования, и экономического анализа, подтверждающего «рыночность» цен в контролируемых сделках

Взаимодействие с налоговым специалистом

итоговое обсуждение и устные рекомендации налогового специалиста, не подлежащие изложению на бумаге

КАК МЫ РАБОТАЕМ

Определяем перечень взаимозависимых лиц и контролируемых сделок

Проводим анализ контролируемых сделок

Осуществляем экономический анализ трансфертного ценообразования в контролируемых сделках

Готовим полный пакет обосновывающих документов

КОМУ НЕОБХОДИМА

Ключевые преимущества

СТЕК — это люди

1700+

Нам доверяют

ООО «ПРИВОДЫ АУМА»

Хочется отметить профессионализм специалистов, выезжающих на регулярные проверки, которые максимально скрупулёзно выполняют свои задачи с целью предотвращения нарушений и корректного ведения бухгалтерского учёта хозяйственной деятельности ООО «ПРИВОДЫ АУМА». Любой возникающий вопрос в быстрые сроки решается сотрудниками дистанционной поддержки «СТЕК»

ООО «Леан Групп Рус»

Отличительной чертой «СТЕК» является ответственное отношение к своему делу, внимательность, понимание поставленных целей, качественное выполнение работ в поставленные сроки, а также готовность идти навстречу в решении организационных задач.

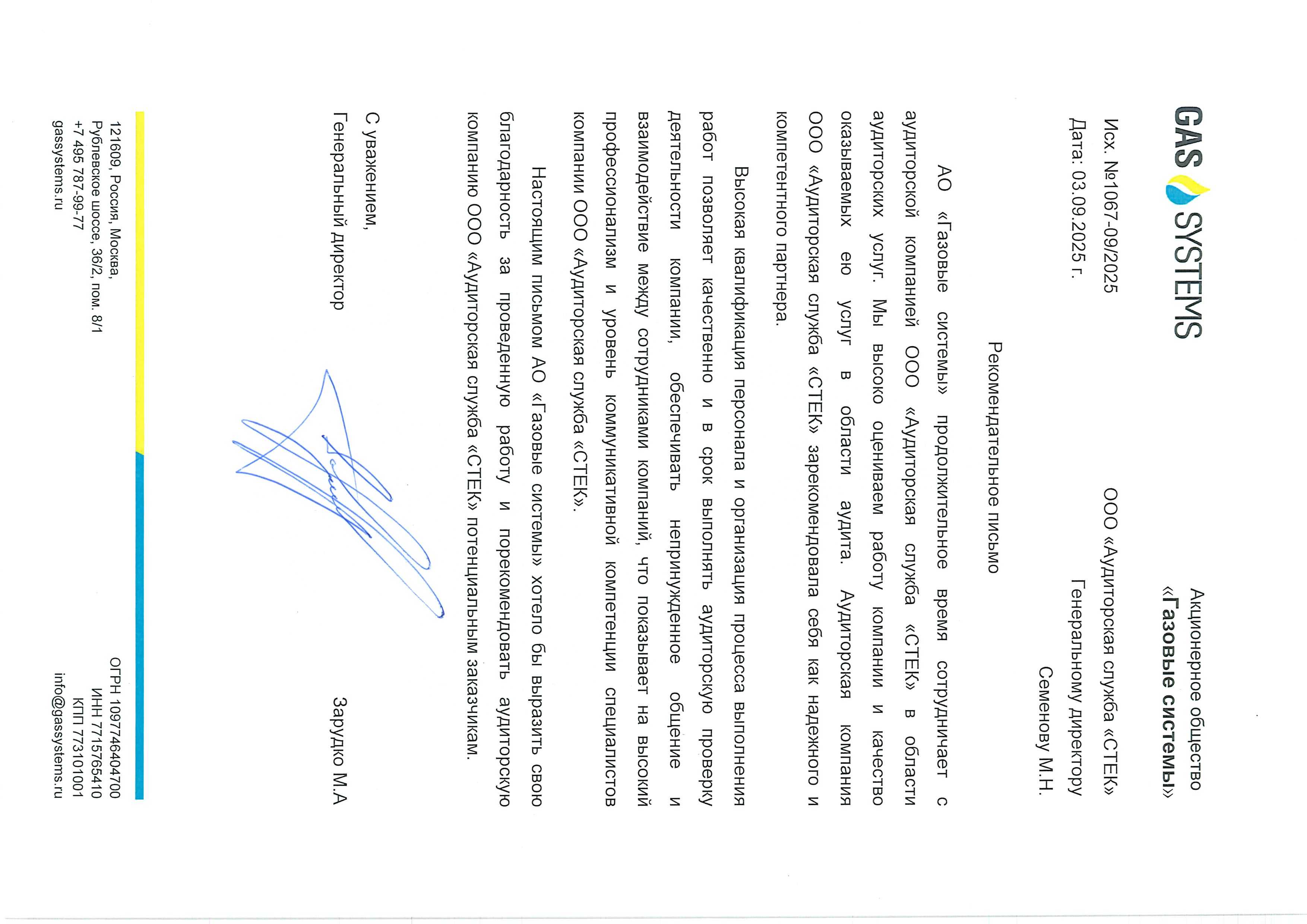

АО «Газовые системы»

АО «Газовые системы» продолжительное время сотрудничает с компанией «СТЕК» в области аудита. Высокая квалификация персонала и организация процесса выполнения работ позволяет качественно и в срок выполнять аудиторскую проверку, обеспечивать непринужденное общение и взаимодействие между сотрудниками компаний.

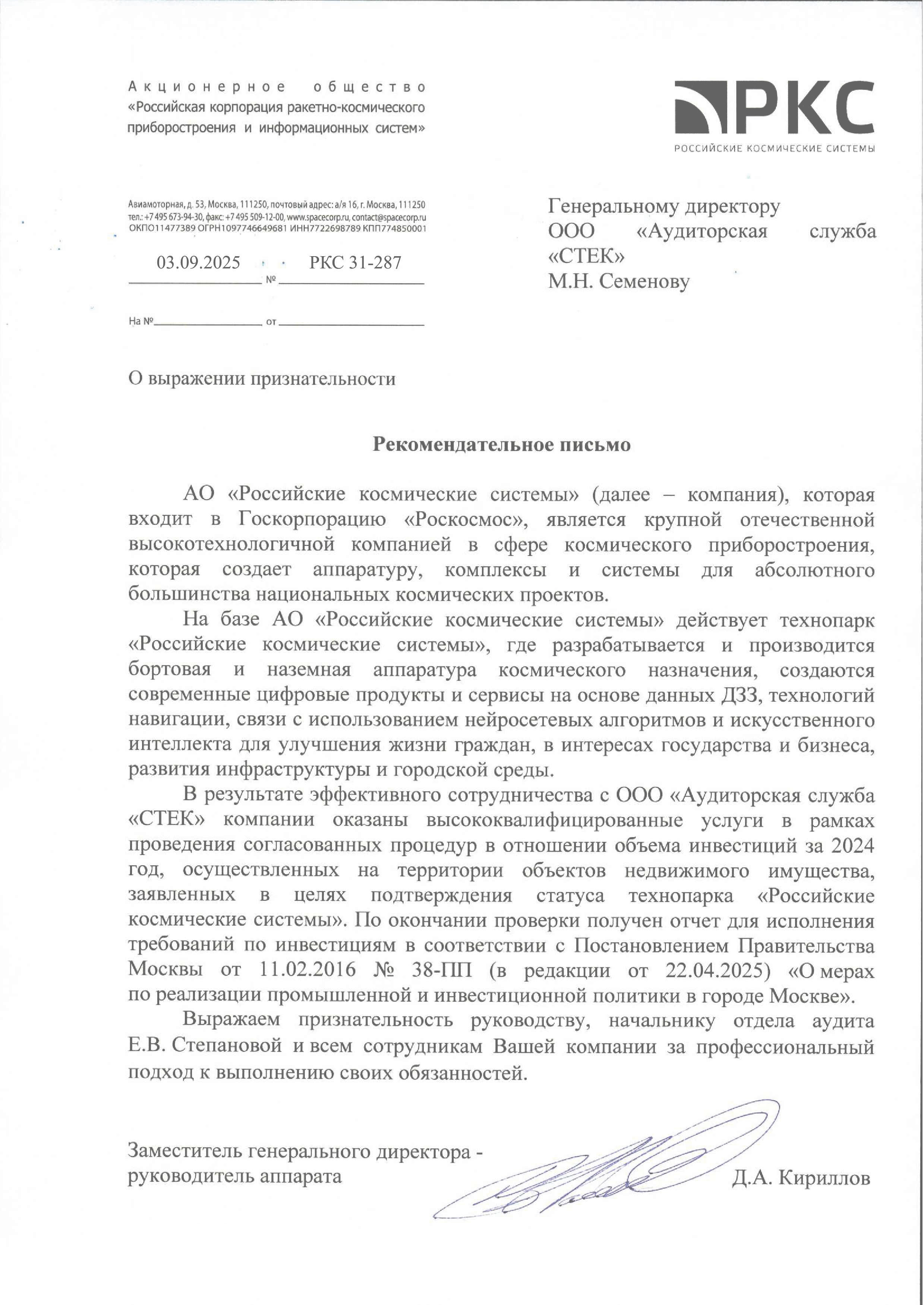

АО «Российские Космические Системы»

В результате эффективного сотрудничества с ООО «АС «СТЕК» были оказаны высококвалифицированные услуги в рамках проведения согласованных процедур в отношении объема инвестиций за 2024 год, осуществленных на территории объектов недвижимого имущества, заявленных в целях подтверждения статуса технопарка «Российские космические системы». По окончании проверки получен отчет для исполнения требований по инвестициям в соответствии с Постановлением Правительства Москвы от 11.02.2016 № 38-ПП (в редакции от 22.04.2025) «О мерах по реализации промышленной и инвестиционной политики в городе Москве».

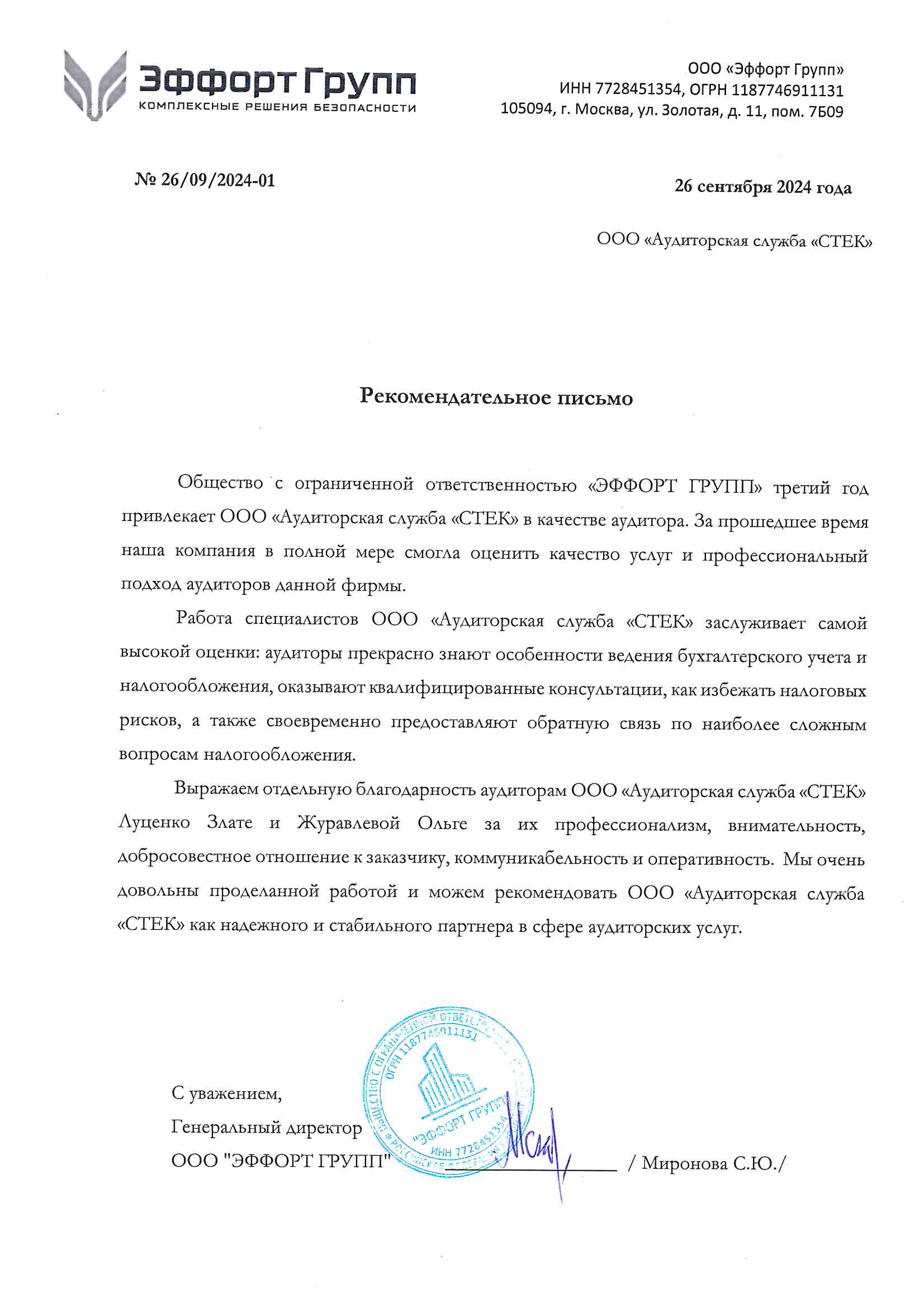

ООО «ЭФФОРТ ГРУПП»

ООО «ЭФФОРТ ГРУПП» третий год привлекает «СТЕК» в качестве аудитора. За прошедшее время наша компания в полной мере смогла оценить качество услуг и профессиональный подход аудиторов данной фирмы. Работа специалистов заслуживает самой высокой оценки.

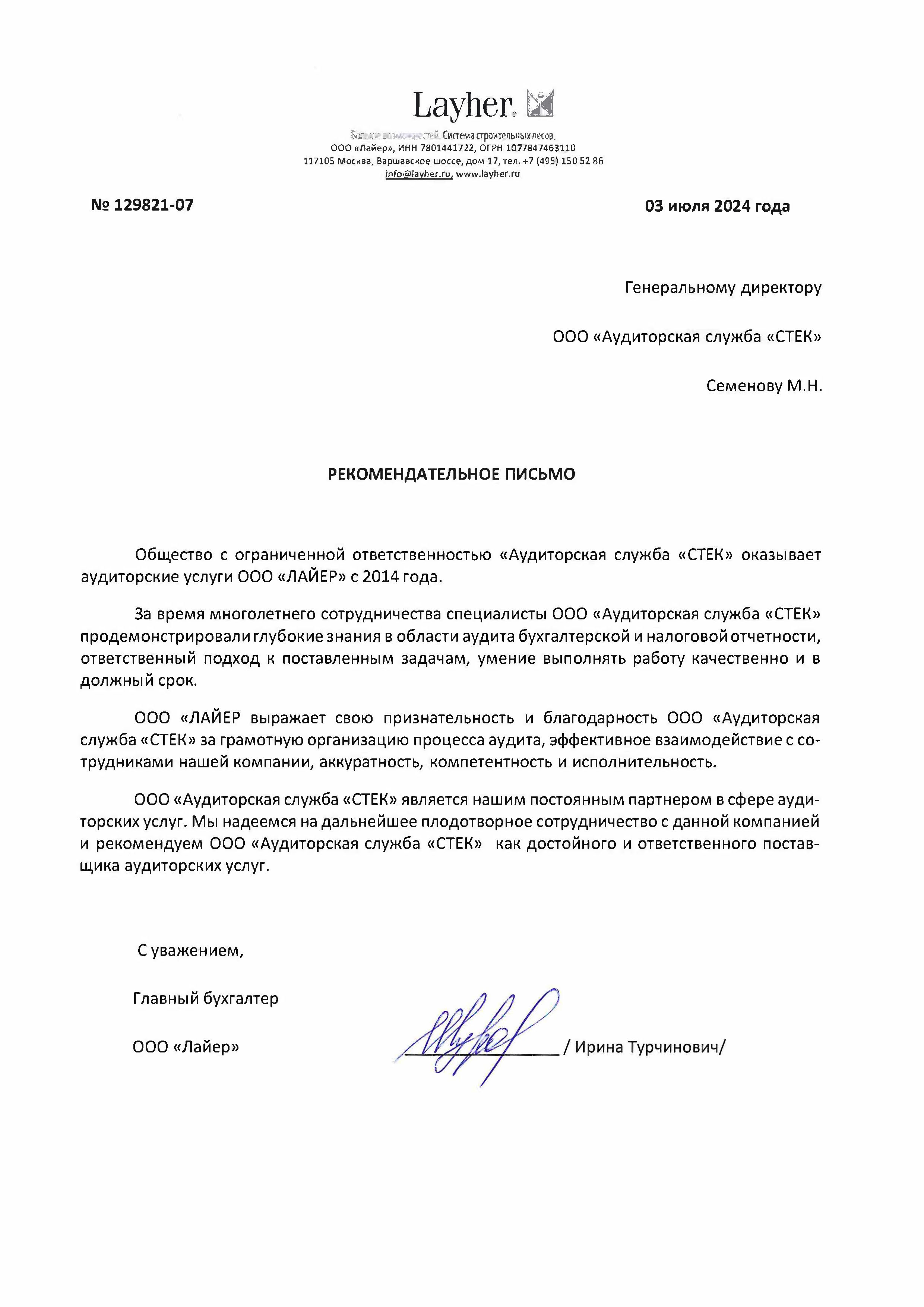

ООО «Лайер»

«СТЕК» оказывает аудиторские услуги ООО «ЛАЙЕР» с 2014 года. За время многолетнего сотрудничества специалисты продемонстрировали глубокие знания в области аудита, ответственный подход к поставленным задачам, умение выполнять работу качественно и в должный срок.

Инстрадент

Выражаем благодарность ООО «АС «СТЕК» за проделанную работу и рекомендуем, как надежного, профессионального и добросовестного партнера.

ООО "Корсус"

Сотрудники СТЕК с должной тщательностью и профессионализмом изучили все участки деятельности нашей организации, оценили систему учета, документооборота и внутреннего контроля. В ходе проведения проверки нам предоставлялись квалифицированные консультации.

ООО "Химия и жизнь"

Руководство ООО «Химия и жизнь» выражает благодарность «СТЕК» за высокое качество оказываемых услуг в области аудита. Проведя качественный аудит, наше предприятие получило квалифицированную помощь в решении задач бухгалтерского учета и налогообложения.

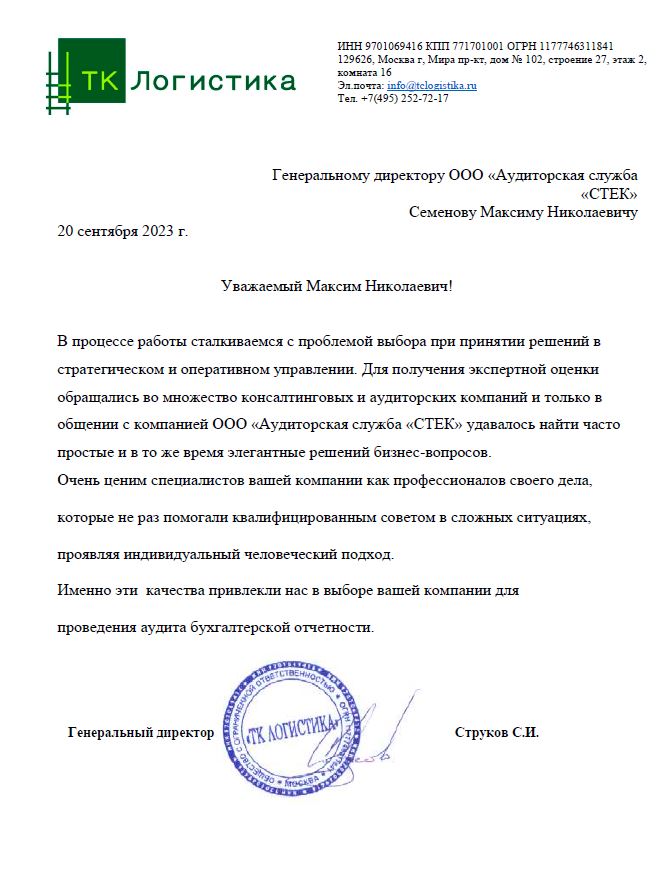

ТК ЛОГИСТИКА

В процессе работы сталкиваемся с проблемой выбора при принятии решений в стратегическом и оперативном управлении. Для получения экспертной оценки обращались во множество консалтинговых и аудиторских компаний и только в общении с компанией ООО «Аудиторская служба «СТЕК» удавалось найти часто простые и в то же время элегантные решений бизнес-вопросов.

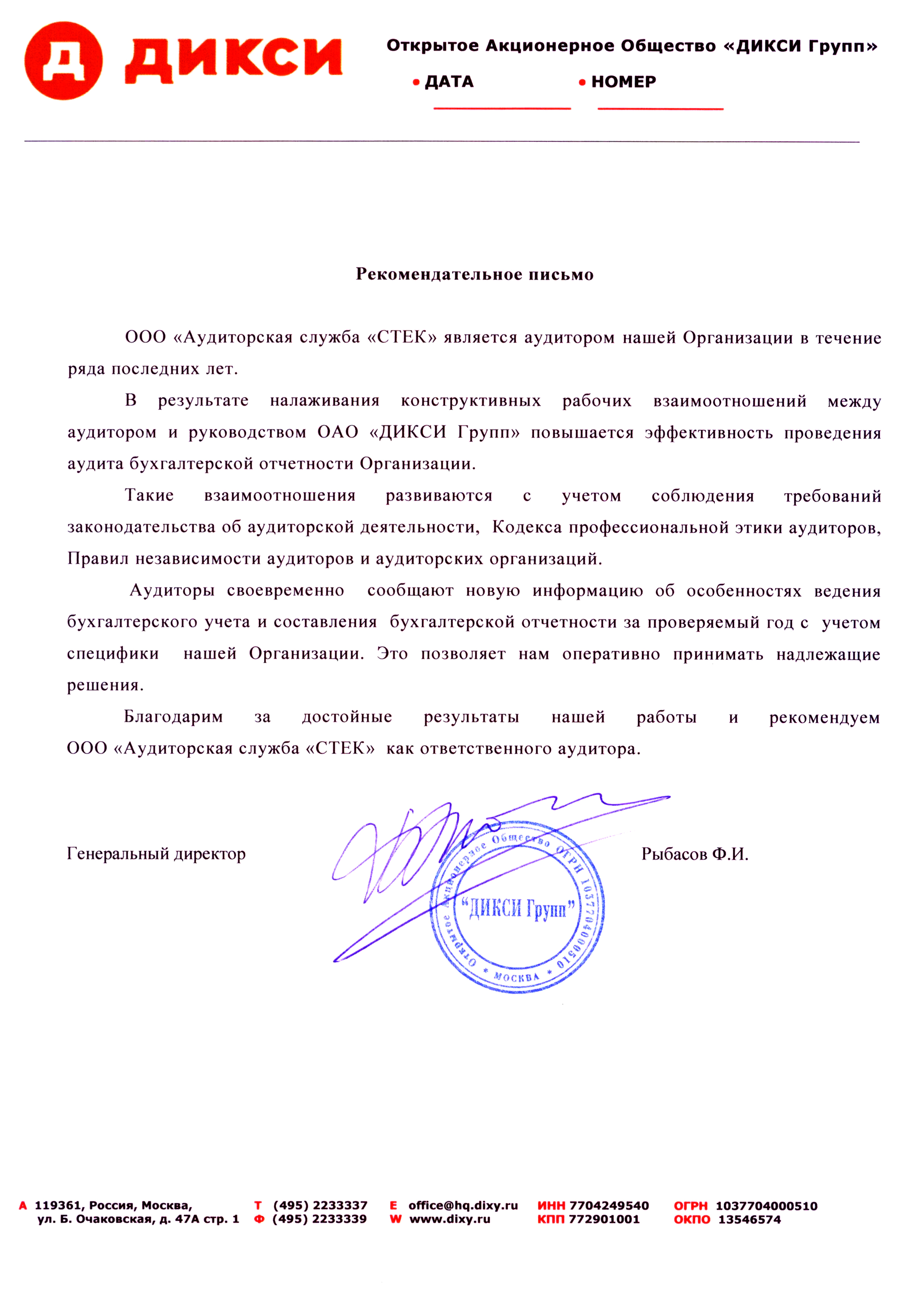

ОАО "ДИКСИ Групп"

АС "СТЕК" является аудитором нашей Организации в течение ряда последних лет. В результате налаживания конструктивных рабочих взаимоотношений между аудитором и руководством ОАО "ДИКСИ Групп" повышается эффективность проведения аудита бухгалтерской отчетности Организации.

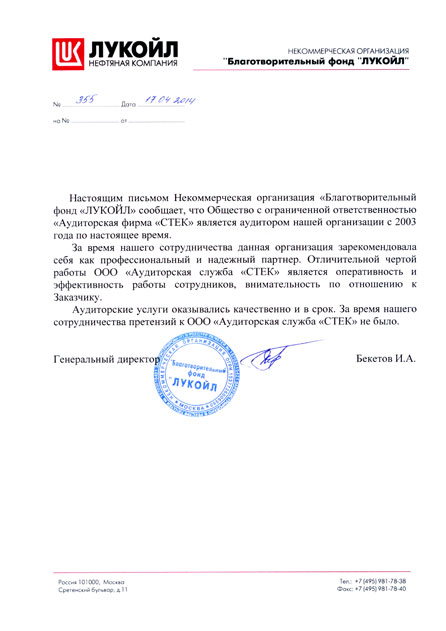

НО "Благотворительный фонд "ЛУКОЙЛ"

Настоящим письмом Некоммерческая организация "Благотворительный фонд "ЛУКОЙЛ" сообщает, что ООО "АС "СТЕК" является аудитором нашей организации с 2003 года по настоящее время. Услуги оказывались качественно и в срок.

ООО "Унгер Стил"

ООО "Унгер Стил" благодарит Аудиторскую службу "СТЕК", которая проводила аудит бухгалтерской отчетности нашей Организации в течение ряда лет. "СТЕК" каждый год обновляет состав аудиторской группы, но включает в нее обязательно специалистов, знакомых с профилем деятельности нашей Организации. Такой подход позволяет учитывать её специфику и определять полноту и правильность отражения её деятельности в бухгалтерской отчетности Организации.

ПОДРОБНЕЕ

Подготовка документации по контролируемым сделкам — это не формальность, а полноценная защита бизнеса от налоговых доначислений. Налоговый орган вправе проверить соответствие цен в сделках между взаимозависимыми лицами рыночному уровню и начислить налог исходя из рыночных цен, если ваша документация окажется недостаточной или отсутствует вовсе. Мы берём этот процесс на себя — от первого аудита сделок до защиты вашей позиции в переписке с ФНС.

Мы рекомендуем заранее подготовить документацию в отношении контролируемых сделок, то есть до получения требования о её предоставлении от налогового органа, так как анализ сделок, расчёт рыночных цен и получение подтверждающих документов от иностранных контрагентов может занять немало времени, что не позволит своевременно ответить на требование налогового органа и повлечёт наложение штрафа на компанию в размере 500 тысяч рублей за непредставление документации по каждой сделке.

Этап 1. Выявление контролируемых сделок

Прежде чем готовить документацию, нужно точно понять, какие именно сделки подпадают под контроль. Это не всегда очевидно: критерии взаимозависимости и суммовые пороги (статьи 105.1, 105.14 НК РФ) допускают неоднозначные трактовки, а квалификационные ошибки на этом этапе дорого обходятся.

Мы проводим структурированный анализ всей транзакционной деятельности компании: изучаем договорную базу, цепочки владения, финансовые потоки и фактически сложившиеся отношения с контрагентами. Результат — полный реестр контролируемых сделок с обоснованием квалификации каждой из них.

Этап 2. Выбор метода ТЦО и поиск сопоставимых сделок

Российское законодательство предусматривает пять методов определения рыночных цен. Выбор зависит от типа сделки, доступности рыночных данных и отраслевой специфики. Неверно выбранный метод — это уязвимость, которую ФНС использует в первую очередь.

Для поиска сопоставимых сделок и компаний мы используем те же базы данных информационно-ценовых агентств, что и ФНС при проверках цен в контролируемых сделках. Именно качество и актуальность сопоставимых данных определяют устойчивость всей документации при налоговой проверке. Большинство компаний, пытающихся самостоятельно готовить ТЦО-документацию, не имеют доступа к этим источникам — и это критически ослабляет их позицию.

Этап 3. Подготовка документации

На основе проведённого анализа мы формируем полный пакет документов:

Вся документация готовится с учётом актуальной правоприменительной практики и позиций Минфина. Наш опыт работы с международными компаниями позволяет выстраивать документацию в логике, понятной как российским налоговым органам, так и головным компаниям международных групп.

Этап 4. Защита позиции в коммуникации с налоговыми органами

Подготовка документации не заканчивается в момент её передачи клиенту. ФНС вправе запросить пояснения, дополнительные материалы или провести проверку полноты и корректности ТЦО-документации. Именно здесь многие компании оказываются незащищены: документация формально есть, но отстоять её авторы не готовы.

При необходимости дополнительно после подготовки документации мы сопровождаем клиента на всех этапах взаимодействия с налоговым органом — готовим ответы на запросы ФНС, участвуем в рабочих встречах и переговорах, при необходимости корректируем и дополняем документацию в процессе проверки. Ваш финансовый директор не остаётся с налоговым органом один на один.

ЧАСТО СПРАШИВАЮТ

Специалист свяжется с вами в течение 15 минут

и расскажет об услуге подробнее

Ваша заявка принята

Ваше обращение отправлено.

Мы свяжемся с вами в ближайшее время.

Не удалось отправить

форму

Внутренняя ошибка библиотеки.

Попробуйте еще раз.

Подтвердите подписку

Письмо с подтверждением было отправлено на указанный адрес электронной почты

Не удалось отправить

форму

Внутренняя ошибка библиотеки.

Попробуйте еще раз

Ваша заявка успешно отправлена!

Наш менеджер по персоналу свяжется с вами!

Не удалось отправить

форму

Внутренняя ошибка библиотеки.

Попробуйте еще раз

Ваша заявка принята

Ваше обращение отправлено.

Мы свяжемся с вами в ближайшее время.

Не удалось отправить

форму

Внутренняя ошибка библиотеки.

Попробуйте еще раз.